Serbest Nakit Akışını Hesaplamanın Formülü Nedir?

Serbest nakit akışı (FCF), bir şirketin faaliyetlerini destekleyen ve sermaye varlıklarını koruyan nakit çıkışlarını dikkate aldıktan sonra ürettiği nakittir. Diğer bir deyişle, serbest nakit akışı, bir şirketin işletme giderlerini ve sermaye harcamalarını (CapEx) ödedikten sonra kalan nakittir. Bordro, kira ve vergiler gibi kalemler ödedikten sonra kalan paradır ve bir şirket bunu dilediği gibi kullanabilir. Serbest nakit akışının nasıl hesaplanacağını ve analiz edileceğini bilmek, bir şirkete nakit yönetiminde yardımcı olacak ve yatırımcılara bir şirketin finansalları hakkında fikir vererek daha iyi yatırım kararları vermelerine yardımcı olacaktır.

Serbest nakit akışı , bir şirketin nakit yaratmada ne kadar verimli olduğunu gösterdiği için önemli bir ölçümdür. Yatırımcılar, bir şirketin fonlama işlemleri ve sermaye harcamalarından sonra, yatırımcılara temettü veya hisse geri alımları yoluyla ödeme yapmak için yeterli nakde sahip olup olmadığını ölçmek için serbest nakit akışını kullanır. Ek olarak, bir şirket ne kadar fazla serbest nakit akışına sahipse, borcunu ödemek ve işini geliştirebilecek fırsatları takip etmek için o kadar iyi yerleştirilir ve bu da onu yatırımcılar için çekici bir seçim haline getirir. Bu makale, bir şirketin serbest nakit akışını nasıl hesapladığını ve sermayenize getiri sağlayacak iyi yatırımları seçmek için bu serbest nakit akışı sayısını nasıl yorumlayacağınızı ele alacaktır.

Temel Çıkarımlar

- Serbest nakit akışı (FCF), bir şirketin işletme giderlerini ve sermaye harcamalarını ödedikten sonra geride bıraktığı paradır.

- Bir şirket ne kadar fazla serbest nakit akışına sahipse, temettülere, borcu ödemeye ve büyüme fırsatlarına o kadar çok tahsis edebilir.

- Serbest nakit akışını hesaplamanın üç yolu vardır: işletme nakit akışını kullanmak, satış gelirini kullanmak ve net işletme karını kullanmak.

- Bir şirketin azalan bir serbest nakit akışı varsa, şirket büyümesine yatırım yapıyorsa bu mutlaka kötü değildir.

- Serbest nakit akışı, bir şirketin mali durumunu ölçmek için kullanılan metriklerden yalnızca biridir; diğerleri arasında yatırım getirisi (ROI), borç / öz sermaye oranı ve hisse başına kazanç (EPS) bulunur.

Serbest Nakit Akışı Nasıl Hesaplanır

Serbest nakit akışını hesaplamanın üç farklı yöntemi vardır çünkü tüm şirketler aynı mali tablolara sahip değildir. Kullanılan yöntem ne olursa olsun, bir şirketin sağladığı bilgiler verildiğinde nihai numara aynı olmalıdır. Serbest nakit akışını hesaplamanın üç yolu, işletme nakit akışını kullanmak, satış gelirini kullanmak ve net işletme karını kullanmaktır.

İşletme Nakit Akışını Kullanma

Serbest nakit akışını hesaplamak için işletme nakit akışını kullanmak en yaygın yöntemdir çünkü en basit yöntemdir ve finansal tablolarda kolayca bulunan iki sayıyı kullanır: işletme nakit akışı ve sermaye harcamaları. FCF’yi hesaplamak için , operasyonlardan kaynaklanan nakit akışını (“işletme nakit” veya “işletme faaliyetlerinden net nakit” olarak da anılır) bulun ve bilançoda bulunan sermaye harcamasını çıkarın.

Formül şudur:

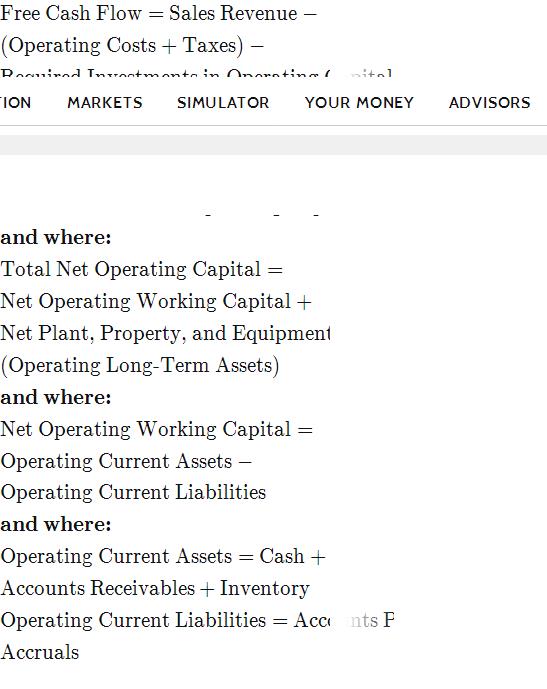

Satış Gelirini Kullanma

Satış gelirini kullanmak, bir şirketin işi yoluyla elde ettiği gelire odaklanır ve ardından bu geliri oluşturmakla ilgili maliyetleri çıkarır. Bu yöntemde bilgi kaynağı olarak gelir tablosu ve bilanço kullanılır. FCF’yi hesaplamak için, gelir tablosunda satışları veya geliri bulmak, satılan malların maliyeti (SMM) ve satış, genel gibi kalemleri içeren vergilerin toplamını ve tüm işletme maliyetlerini (veya “işletme giderleri” olarak listelenen) çıkarın ve idari maliyetler (SG&A).

Son olarak, bilançodan türetilen işletme sermayesine net yatırım olarak da bilinen işletme sermayesine gerekli yatırımları çıkarın.

Formül şudur:

Free Cash Flow=Sales Revenue -(Operating Costs + Taxes) -Required Investments in Operating Capitalwhere:Required Investments in Operating Capital=Year One Total Net Operating Capital -Year Two Total Net Operating Capitaland where:Total Net Operating Capital=Net Operating Working Capital +Net Plant, Property, birnd Equipment(OserbirTıng LO, ng-Term birssets)and where:Net Operating Working Capital=Operating Current Assets −Operating Current Liabilitiesand where:Operating Current Assets=Cash +Accounts Receivables+InventoryOperating Current Liabilities=Accounts Payables +Accruals\begin{aligned} &\text{Free Cash Flow} = \text{Sales Revenue} \ – \\ &\text{(Operating Costs + Taxes)} \ – \\ &\text{Required Investments in Operating Capital} \\ &\textbf{where:} \\ &\text{Required Investments in Operating Capital} = \\ &\text{Year One Total Net Operating Capital} \ – \\ &\text{Year Two Total Net Operating Capital} \\ &\textbf{and where:} \\ &\text{Total Net Operating Capital} = \\ &\text{Net Operating Working Capital} \ + \\ &\text{Net Plant, Property, and Equipment} \\ &\text{(Operating Long-Term Assets)} \\ &\textbf{and where:} \\ &\text{Net Operating Working Capital} = \\ &\text{Operating Current Assets} \ – \\ &\text{Operating Current Liabilities} \\ &\textbf{and where:} \\ &\text{Operating Current Assets} = \text{Cash} \ + \\ &\text{Accounts Receivables} + \text{Inventory} \\ &\text{Operating Current Liabilities} = \text{Accounts Payables} \ + \\ &\text{Accruals} \\ \end{aligned}Free Cash Flow=Sales Revenue −(Operating Costs + Taxes) −Required Investments in Operating Capitalwhere:Required Investments in Operating Capital=Year One Total Net Operating Capital −Year Two Total Net Operating Capitaland where:Total Net Operating Capital=Net Operating Working Capital +Net Plant, Property, and Equipment(Operating Long-Term Assets)and where:Net Operating Working Capital=Operating Current Assets −Operating Current Liabilitiesand where:Operating Current Assets=Cash +Accounts Receivables+InventoryOperating Current Liabilities=Accounts Payables +Accruals

Net Faaliyet Karlarının Kullanılması

Vergilerden sonra net işletme karını (NOPAT) kullanarak serbest nakit akışını hesaplamak, satış gelirinin hesaplanmasına benzer, ancak işletme gelirinin kullanıldığı yerlerde.

Formül şudur:

İşletme sermayesine net yatırım için hesaplama, yukarıda açıklananla aynıdır.

Serbest Nakit Akışı Hesaplaması Örneği

Macy’s Inc. (M)

Şirketin 10K açıklamasına göre, Macy’nin2019 mali yılına ait nakit akış tablosuşunları gösteriyor:

İşletme Faaliyetlerinden Nakit Akışı = 1.608 milyar $

Sermaye Harcamaları = 1.157 milyar $

Free Cash Flow=$1.608 billion−$1.157 billion=$450 million\begin{aligned} \text{Free Cash Flow} &= \$1.608 \ \text{billion} – \$1.157 \ \text{billion} \\ &= \$450 \ \text{million} \\ \end{aligned}Free Cash Flow=$1.608 billion−$1.157 billion=$450 million

Serbest Nakit Akışının Yorumlanması

Biz Macy ödeme için kullanılabilir serbest nakit akışının büyük miktarda sahip olduğunu görebilirsiniz kar, operasyonlarını genişletmek ve daha düşük ödeme bilançosunu (yani borç azaltmak).

2017’den bu yana, Macy’nin sermaye harcamaları mağazalardaki büyümesi nedeniyle artarken, işletme nakit akışı azalarak serbest nakit akışlarının azalmasına neden oldu.

Artan serbest nakit akışları, genellikle artan kazançların bir başlangıcıdır. Gelir artışı, verimlilik iyileştirmeleri, maliyet düşüşleri, hisse geri alımları, temettü dağıtımları veya borçların elimine edilmesi nedeniyle artan FCF yaşayan şirketler yarın yatırımcıları ödüllendirebilir. Bu nedenle, yatırım topluluğundaki birçok kişi FCF’yi bir değer ölçütü olarak görüyor. Bir firmanın hisse fiyatı düşük olduğunda ve serbest nakit akışı arttığında, kazançların ve hisse değerinin yakında yükselme ihtimali yüksektir.

Aksine, azalan FCF, şirketlerin kazanç artışını sürdüremeyeceğine işaret edebilir. Kazanç artışı için yetersiz bir FCF, şirketleri borç seviyelerini yükseltmeye veya işte kalmak için likiditeye sahip olmamaya zorlayabilir . Bununla birlikte, özellikle artan sermaye harcamaları şirketin büyümesine yatırım yapmak için kullanılıyorsa, bu da gelecekte gelirleri ve karları artırabilecekse, azalan bir FCF’nin mutlaka kötü bir şey olmadığı söylenebilir.

Amortisman ve Amortisman

Serbest nakit akışını başka bir şekilde hesaplamak için gelir tablosunu ve bilançoyu bulun. Net gelirle başlayın ve amortisman ve amortisman için geri ödemeler ekleyin . Cari borçların cari varlıklardan çıkarılmasıyla yapılan işletme sermayesindeki değişiklikler için ek bir düzeltme yapın . Ardından sermaye harcamasını (veya tesis ve ekipman harcamalarını) çıkarın:

Sermaye harcamasını hesaba kattığı için amortisman / amortismanı geri eklemek garip görünebilir. Ayarlamanın arkasındaki mantık, serbest nakit akışının geçmişte gerçekleşen işlemleri değil, şu anda harcanmakta olan parayı ölçmek amaçlı olmasıdır. Bu, FCF’yi, şimdi kazançları azaltabilecek ancak daha sonra ödeme potansiyeline sahip olan, yüksek ön maliyetleri olan büyüyen şirketleri belirlemek için yararlı bir araç haline getirir.

Serbest Nakit Akışı Faydaları

Serbest nakit akışı, bir şirketin finansal sağlığı hakkında önemli miktarda bilgi sağlayabilir. Serbest nakit akışı, finansal tablodaki çeşitli bileşenlerden oluştuğu için, bileşiminin anlaşılması yatırımcılara birçok yararlı bilgi sağlayabilir.

Elbette, serbest nakit akışı ne kadar yüksekse o kadar iyidir. Ancak, Macy’nin örneğinden, azalan bir serbest nakit akışının, bunun nedeni şirkette daha büyük ödüller elde etmeye hazırlayan daha fazla yatırımdan kaynaklanıyorsa, her zaman kötü olmadığını zaten gördük.

Ayrıca, faaliyetlerden kaynaklanan nakit akışı, varlıklar ve yükümlülüklerdeki artış ve azalışları dikkate alarak serbest nakit akışının daha derinlemesine anlaşılmasına olanak tanır. Örneğin, ödenecek hesaplar azalmaya devam ederse, bir şirketin tedarikçilerine daha hızlı ödeme yaptığını gösterir. Eğer alacak hesabı azalan edildi, bir şirket daha hızlı müşterilerden ödeme aldığını anlamına gelecektir.

Şimdi, eğer tedarikçiler daha hızlı ödeme yapılmak istediği için ödenecek hesaplar düşüyorsa, ancak müşteriler yeterince hızlı ödeme yapmadığı için alacak hesapları artıyorsa, bu serbest nakit akışının azalmasına neden olabilirdi, çünkü para, giden parayı karşılayacak kadar hızlı gelmiyordu. şirket için sorunlara yol açabilir.

Bununla birlikte, yüksek serbest nakit akışının genel faydaları, bir şirketin borçlarını ödeyebileceği, büyümeye katkıda bulunabileceği, başarısını temettü yoluyla hissedarlarıyla paylaşabileceği ve başarılı bir gelecek için umutları olduğu anlamına gelir.

Serbest Nakit Akışı Sınırlamaları

Serbest nakit akışı yöntemini kullanmanın bir dezavantajı, sermaye harcamalarının yıldan yıla ve farklı sektörler arasında önemli ölçüde değişebilmesidir. Bu nedenle, FCF’yi birden fazla dönem boyunca ve bir şirketin sektörünün arka planına göre ölçmek çok önemlidir.

Son derece yüksek bir FCF’nin, bir şirketin tesisini ve ekipmanını güncellemek gibi işine düzgün bir şekilde yatırım yapmadığının bir göstergesi olabileceğini unutmamak önemlidir. Tersine, negatif FCF, bir şirketin mutlaka mali sıkıntı içinde olduğu anlamına gelmeyebilir, bunun yerine pazar payını genişletmek için yoğun bir şekilde yatırım yaptığı anlamına gelebilir, bu da muhtemelen gelecekte büyümeye yol açacaktır.

Değer yatırımcıları genellikle nakit akışları yüksek veya gelişmekte olan, ancak düşük değerli hisse fiyatları olan şirketleri ararlar. Artan nakit akışı, genellikle gelecekteki büyümenin muhtemel olduğunun bir göstergesi olarak görülür.

Serbest Nakit Akışı Nasıl Hesaplanır? SSS

Serbest Nakit Akışını Nasıl Hesaplarsınız?

Serbest nakit akışını hesaplamanın üç yolu vardır: işletme nakit akışını kullanmak, satış gelirini kullanmak ve net işletme karını kullanmak. İşletme nakit akışını kullanmak en yaygın ve en basit olanıdır. İşletme nakit akışından sermaye harcamalarının çıkarılmasıyla hesaplanır.

Serbest Nakit Akışı Size Ne Anlatıyor?

Serbest nakit akışı, bir şirketin işletme giderlerini ödedikten ve sermaye harcamalarını sürdürdükten sonra ne kadar nakit kaldığını size söyler; kısacası, işini yürütmek için maliyetlerini ödedikten sonra ne kadar para kaldığı.

Serbest nakit akışı, bir şirket tarafından uygun gördüğü halde harcanabilir, örneğin, hissedarlarına temettü ödemek veya satın almalar yoluyla şirketin büyümesine yatırım yapmak gibi.

Mali Tablolarda Serbest Nakit Akışı Nerede?

Serbest nakit akışı, mali tablolarda listelenen bir kalem değildir, bunun yerine mali tablolarda bulunan münferit kalemler kullanılarak hesaplanmalıdır. Serbest nakit akışını hesaplamanın en basit yolu, gelir tablosunda sermaye harcamalarını bulmak ve bunu nakit akış tablosunda bulunan işletme nakit akışından çıkarmaktır.

Serbest Nakit Akışı ile Net Nakit Akışı Arasındaki Fark Nedir?

Net nakit akışı, bir şirketin işletme faaliyetlerinden, yatırım faaliyetlerinden ve finansman faaliyetlerinden elde edilen nakitleri içeren ne kadar nakit ürettiğine bakar. Şirketin nakit çıkışlarına karşı daha fazla nakit girişi olup olmadığına bağlı olarak, net nakit akışı pozitif veya negatif olabilir. Serbest nakit akışı daha belirgindir ve bir şirketin işletme giderlerini ve sermaye harcamalarını dikkate aldıktan sonra işletme faaliyetleri yoluyla ne kadar nakit ürettiğine bakar.

Alt çizgi

Serbest nakit akışı, yatırımcıların bir şirketin mali durumunu analiz etmeye yardımcı olmak için kullandıkları bir ölçümdür. İşletme giderleri ve sermaye harcamaları muhasebeleştirildikten sonra ne kadar nakit kaldığına bakar. Genel olarak, serbest nakit akışı ne kadar yüksekse, bir şirket o kadar sağlıklıdır ve temettü ödeme, borç ödeme ve büyümeye katkıda bulunma konusunda daha iyi bir konumdadır.

Serbest nakit akışı, yatırımcıların bir şirketin sağlığını analiz etmek için kullandıkları birçok finansal ölçümden biridir. Yatırımcıların kullanabileceği diğer ölçüler arasında yatırım getirisi (ROI), hızlı oran, borç / öz sermaye oranı ve hisse başına kazanç (EPS) bulunur.