İndirgenmiş Nakit Akışı (DCF)

İndirgenmiş Nakit Akışı (DCF) Nedir?

İndirgenmiş nakit akışı (DCF), beklenen gelecekteki nakit akışlarına dayalı olarak bir yatırımın değerini tahmin etmek için kullanılan bir değerleme yöntemidir. DCF analizi, gelecekte ne kadar para üreteceği tahminlerine dayanarak bugün bir yatırımın değerini bulmaya çalışır.

Bu, yatırımcıların bir şirket satın alma, bir teknoloji girişimine yatırım yapma veya hisse senedi satın alma gibi şirketlere veya menkul kıymetlere yatırım kararları ve sermaye bütçeleme veya yeni bir fabrika açmak gibi işletme harcaması kararları vermek isteyen işletme sahipleri ve yöneticiler için geçerlidir., yeni ekipman satın almak veya kiralamak.

Temel Çıkarımlar

- İndirgenmiş nakit akışı (DCF), bir yatırımın değerini gelecekteki nakit akışlarına göre belirlemeye yardımcı olur.

- Beklenen gelecekteki nakit akışlarının bugünkü değerine, indirgenmiş nakit akışını (DCF) hesaplamak için bir iskonto oranı kullanılarak ulaşılır.

- İndirgenmiş nakit akışı (DCF) yatırımın cari maliyetinin üzerindeyse, fırsat pozitif getiri sağlayabilir.

- Şirketler, hissedarlar tarafından beklenen getiri oranını dikkate aldığından, iskonto oranı için tipik olarak ağırlıklı ortalama sermaye maliyetini kullanır.

- DCF’nin, öncelikli olarak gelecekteki nakit akışlarına ilişkin yanlış olabilecek tahminlere dayanması gibi sınırlamaları vardır.

İndirimli Nakit Akışı Nasıl Çalışır?

DCF analizinin amacı, bir yatırımcının bir yatırımdan alacağı parayı, paranın zaman değerine göre ayarlanmış olarak tahmin etmektir. Paranın zaman değeri, bugünkü bir doların yarın bir dolardan daha değerli olduğunu varsayar çünkü yatırım yapılabilir. Bu nedenle, bir kişinin gelecekte daha fazla para alma beklentisiyle şu anda para ödediği her durumda bir DCF analizi uygundur.

Örneğin, yıllık% 5 faiz oranı varsayarsak, bir tasarruf hesabındaki 1.00 $, bir yılda 1.05 $ değerinde olacaktır. Benzer şekilde, 1 $ ‘lık bir ödeme bir yıl boyunca ertelenirse, bugünkü değeri.95 $’ dır, çünkü faiz kazanmak için tasarruf hesabınıza konulamaz.

DCF analizi, bir iskonto oranı kullanarak beklenen gelecekteki nakit akışlarının bugünkü değerini bulur. Yatırımcılar, bir yatırımın veya projenin gelecekteki nakit akışlarının ilk yatırımın değerine eşit veya daha büyük olup olmadığını belirlemek için paranın bugünkü değeri kavramını kullanabilir. İNA ile hesaplanan değer yatırımın cari maliyetinden yüksek ise fırsat değerlendirilmelidir.

Bir DCF analizi yapmak için, bir yatırımcının gelecekteki nakit akışları ve yatırımın, ekipmanın veya diğer varlığın bitiş değeri hakkında tahminler yapması gerekir. Yatırımcı ayrıca, şirket veya yatırımcının risk profili ve sermaye piyasalarının koşulları gibi, söz konusu proje veya yatırıma bağlı olarak değişecek olan DCF modeli için uygun bir iskonto oranı belirlemelidir. Yatırımcı gelecekteki nakit akışlarına erişemiyorsa veya proje çok karmaşıksa, DCF’nin fazla değeri olmayacak ve alternatif modeller kullanılmalıdır.

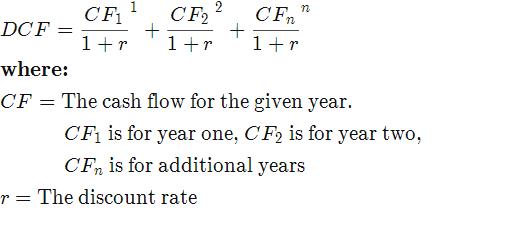

İndirgenmiş Nakit Akışı Formülü

DCF formülü şöyledir:

İndirgenmiş Nakit Akışı Örneği

Bir şirket, belirli bir projeye yatırım yapması mı yoksa yeni ekipman mı satın alması gerektiğini analiz etmeye çalıştığında, DCF’yi değerlendirirken iskonto oranı olarak genellikle ağırlıklı ortalama sermaye maliyetini (WACC) kullanır. WACC, firmadaki hissedarların belirli bir yıl için bekledikleri ortalama getiri oranını içerir.

Bir projeye yatırım yapmak istiyorsunuz ve şirketinizin AOSM’si% 5, bu nedenle indirim oranınız olarak% 5 kullanacaksınız. İlk yatırım 11 milyon $ ‘dır ve proje, her yıl aşağıdaki tahmini nakit akışlarıyla beş yıl sürecektir:

Bu nedenle, proje için indirgenmiş nakit akışları:

İndirgenmiş tüm nakit akışlarını toplarsak, 13.306.728 $ ‘lık bir değer elde ederiz. 11 milyon dolarlık ilk yatırımı çıkarırsak, 2.306.728 dolarlık net bugünkü değer (NPV) elde ederiz. Bu pozitif bir sayı olduğu için, proje başlangıç maliyetinin üzerinde pozitif indirgenmiş nakit akışları oluşturacağından bugün yatırımın maliyeti buna değer. Proje 14 milyon $ ‘a mal olsaydı, NPV – 693.272 $ olurdu, bu da yatırımın maliyetinin buna değmeyeceğini gösterir.

Hisse senedi değerlemesine yönelik Gordon Büyüme Modeli (GGM) gibi temettü indirimi modelleri, indirgenmiş nakit akışlarının kullanımına örneklerdir.

İndirgenmiş Nakit Akışının Dezavantajları

DCF’nin temel sınırlaması, birçok varsayımda bulunmayı gerektirmesidir. Birincisi, bir yatırımcının bir yatırımdan veya projeden gelecekteki nakit akışlarını doğru bir şekilde tahmin etmesi gerekir. Gelecekteki nakit akışları, piyasa talebi, ekonominin durumu, teknoloji, rekabet ve öngörülemeyen tehditler veya fırsatlar gibi çeşitli faktörlere bağlı olacaktır .

Gelecekteki nakit akışlarını çok yüksek tahmin etmek, gelecekte karşılığını alamayacak ve karlara zarar verecek bir yatırımın seçilmesine neden olabilir. Nakit akışlarını çok düşük tahmin etmek, bir yatırımın maliyetli görünmesini sağlamak, fırsatların kaçırılmasına neden olabilir. Model için bir iskonto oranı seçmek de bir varsayımdır ve modelin değerli olması için doğru tahmin edilmesi gerekir.

Sıkça Sorulan Sorular

İndirimli nakit akışını (DCF) nasıl hesaplarsınız?

Bir yatırımın İNA’sını hesaplamak üç temel adımdan oluşur. İlk olarak, yatırımdan beklenen nakit akışlarını tahmin edersiniz. İkinci olarak, tipik olarak yatırımı finanse etme maliyetine veya alternatif yatırımların sunduğu fırsat maliyetine dayalı bir iskonto oranı seçersiniz. Üçüncü ve son adım, bir finansal hesap makinesi, bir elektronik tablo veya manuel bir hesaplama kullanarak tahmin edilen nakit akışlarını bugüne kadar indirgemektir.

DCF hesaplamasına bir örnek nedir?

Örnek olarak,% 10’luk bir indirim oranınız olduğunu ve sonraki üç yıl boyunca yılda 100 ABD Doları üretecek bir yatırım fırsatınız olduğunu varsayalım. Amacınız, bu nakit akışı akışının bugünkü değerini, başka bir deyişle “mevcut değerini” hesaplamaktır. Gelecekteki para bugünkü paradan daha düşük bir değere sahip olduğundan, bu nakit akışlarının her birinin bugünkü değerini% 10 indirim oranınız kadar azaltırsınız.

Spesifik olarak, ilk yılın nakit akışı bugün 90.91 dolar, ikinci yılın nakit akışı bugün 82.64 dolar ve üçüncü yılın nakit akışı bugün 75.13 dolar değerinde. Bu üç nakit akışını toplayarak, yatırımın DCF’sinin 248,68 $ olduğu sonucuna varırsınız.

DCF, net bugünkü değer (NPV) ile aynı mı?

Hayır, ikisi yakından ilişkili kavramlar olmasına rağmen DCF, NPV ile aynı değildir. Esasen, NPV, DCF hesaplama sürecine dördüncü bir adım ekler. Beklenen nakit akışlarını tahmin ettikten, bir iskonto oranı seçtikten ve bu nakit akışlarını indirgedikten sonra, NPV yatırımın ön maliyetini yatırımın DCF’sinden düşer. Örneğin, yukarıdaki örneğimizde yatırımı satın almanın maliyeti 200 $ ise, bu yatırımın NPV’si 248.68 $ eksi 200 $ veya 48.68 $ olacaktır.