Dağıtılmamış kârlar

Birikmiş Kazanç Nedir?

Birikmiş kazançlar (RE), hissedarlarına temettü ödemesinden sonra işletme için kalan net gelir miktarıdır. Bir işletme, pozitif ( kar ) veya negatif (zarar) olabilen kazançlar üretir.

Kârlar, işletme sahibine veya şirket yönetimine kazanılan fazla parayı kullanması için çok yer verir. Genellikle bu kar hissedarlara ödenir, ancak aynı zamanda büyüme amacıyla şirkete yeniden yatırılabilir. Hissedarlara ödenmeyen para birikmiş kazanç olarak sayılır.

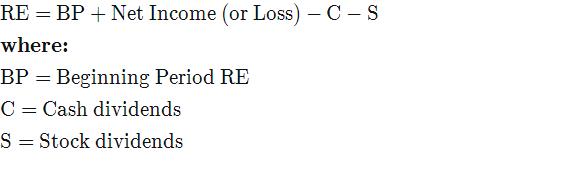

Birikmiş Kazanç Formülü ve Hesaplama

Elde Tutulan Kazançlar Size Ne Anlatır?

Bir şirket fazla gelir elde ettiğinde, uzun vadeli hissedarların bir kısmı, paralarını şirkete koymanın bir ödülü olarak temettü şeklinde düzenli bir gelir bekleyebilir. Kısa vadeli kazanç arayan yatırımcılar, anında kazanç sağlayan temettü ödemeleri almayı da tercih edebilirler.

Temettüler, birçok yetki alanı vergisiz gelir olarak temettülere izin verirken, hisse senetlerinden elde edilen kazançlar vergiye tabi olduğu için de tercih edilir. Öte yandan, şirket yönetimi parayı şirket içinde tutulursa daha iyi kullanabileceklerine inanabilir. Benzer şekilde, yönetim potansiyeline güvenen ve kazançlarını çok daha yüksek getiri umuduyla (vergilerle bile) elde tutmayı tercih eden hissedarlar olabilir.

Temel Çıkarımlar

- Birikmiş kazançlar (RE), hissedarlarına temettü ödemesinden sonra işletme için kalan net gelir miktarıdır.

- Kazançların elde tutulması veya hissedarlar arasında dağıtılması kararı genellikle şirket yönetimine bırakılır.

- Büyüme odaklı bir şirket, birikmiş kazançlarını genişleme faaliyetlerini finanse etmek için kullanmayı tercih edebileceğinden, hiç temettü ödemeyebilir veya çok küçük miktarlar ödeyemez.

Birikmiş Kazançları Kullanma

Aşağıdaki seçenekler, fazla paranın nasıl kullanılacağına ilişkin tüm olasılıkları geniş bir şekilde kapsamaktadır:

- Gelir parası, temettü şeklinde işletme sahipleri (hissedarlar) arasında (tamamen veya kısmen) dağıtılabilir.

- Mevcut ürünlerin üretim kapasitesini artırmak veya daha fazla satış temsilcisi işe almak gibi mevcut iş operasyonlarını genişletmek için yatırım yapılabilir.

- Klima üretmeye çalışan bir buzdolabı üreticisi veya portakal veya ananas aromalı çeşitleri piyasaya süren bir çikolatalı kurabiye üreticisi gibi yeni bir ürün / varyant piyasaya sürmek için yatırım yapılabilir.

- Para, gelişmiş iş beklentilerine yol açan herhangi bir olası birleşme, satın alma veya ortaklık için kullanılabilir.

- Hisse geri alımları için de kullanılabilir.

- Kazançlar, işletmenin sahip olabileceği herhangi bir ödenmemiş krediyi (borcu) geri ödemek için kullanılabilir.

İlk seçenek, kar payı ödemeleri geri döndürülemez olduğu için, işin defterlerinden ve hesaplarından sonsuza kadar para çıkmasına neden olur. Bununla birlikte, diğer tüm seçenekler, işletme içinde kullanılmak üzere kazanç parasını tutar ve bu tür yatırımlar ve finansman faaliyetleri, birikmiş kazançları (RE) oluşturur.

Tanımı gereği, dağıtılmamış karlar, bir şirketin temettü ödemeleri muhasebeleştirdikten sonra kümülatif net kazançları veya karlarıdır. Aynı zamanda kazanç fazlası olarak adlandırılır ve şirket yönetiminin işletmeye yeniden yatırım yapması için mevcut olan rezerv parayı temsil eder. Toplam kazancın yüzdesi olarak ifade edildiğinde, elde tutma oranı olarak da adlandırılır ve (1 – temettü ödeme oranı ) ‘na eşittir.

Son borç geri ödeme seçeneği de paranın dışarı çıkmasına neden olurken, iş hesapları üzerinde hala bir etkiye sahiptir, örneğin gelecekteki faiz ödemelerini biriktirmek, bu da onu birikmiş karlara dahil edilmeye hak kazanır.

Yönetim ve Tutulan Kazançlar

Kazançların elde tutulması veya hissedarlar arasında dağıtılması kararı genellikle şirket yönetimine bırakılır. Ancak, şirketin gerçek sahipleri oldukları için hissedarlar çoğunluk oyuyla itiraz edilebilir.

Yönetim ve hissedarlar, şirketin kazançlarını birkaç farklı nedenden dolayı elinde tutmasını isteyebilir. Pazar ve şirketin işi hakkında daha iyi bilgi sahibi olan yönetim, gelecekte önemli getiri elde etmeye aday olarak algılayabilecekleri yüksek büyüme projesine sahip olabilir. Uzun vadede, bu tür girişimler, temettü ödemelerinden elde edilenler yerine şirket hissedarları için daha iyi getiri sağlayabilir. Yüksek faizli borcun ödenmesi de temettü ödemeleri yerine hem yönetim hem de hissedarlar tarafından tercih edilmektedir.

Çoğu zaman, şirket yönetimi dengeli bir yaklaşım sergiler. Nominal miktarda temettü ödemeyi ve kazançların iyi bir bölümünü elde tutmayı içerir, bu da bir kazan-kazan sunar.

Temettüler ve Birikmiş Kazançlar

Temettüler nakit veya hisse senedi şeklinde dağıtılabilir. Her iki dağıtım biçimi de birikmiş kazançları azaltır. Nakit temettü ödemesi, nakit çıkışına yol açarak defter ve hesaplara net indirim olarak kaydedilir. Şirket nakit temettü şeklinde likit varlıklarının mülkiyetini kaybettiğinden, şirketin bilançodaki varlık değerini düşürerek yenilenebilir enerjiyi etkilemektedir.

Öte yandan, hisse senedi temettü nakit çıkışına yol açmasa da, hisse senedi ödemesi birikmiş kazançların bir kısmını adi hisse senedine aktarır. Örneğin, bir şirket yatırımcıların sahip olduğu her hisse için temettü olarak bir hisse öderse, hisse başına fiyat yarıya düşecektir çünkü hisse sayısı esasen iki katına çıkacaktır. Şirket, sadece hisse senedi temettü ilan ederek gerçek bir değer yaratmadığından, hisse başına piyasa fiyatı hisse senedi temettü oranına göre ayarlanır.

Hisse sayısındaki artış, piyasa fiyatı otomatik olarak ayarlandığı için şirketin bilançosunu etkilemeyebilirken, sermaye hesaplarına yansıyan ve dolayısıyla YE’yi etkileyen hisse başına değerlemeyi düşürür.

Büyüme odaklı bir şirket hiç temettü ödemeyebilir veya çok küçük miktarlar ödeyemez, çünkü birikmiş karlarını, ek elde etmek için araştırma ve geliştirme, pazarlama, işletme sermayesi gereksinimleri, sermaye harcamaları ve satın almalar gibi faaliyetleri finanse etmek için kullanmayı tercih edebilir. büyüme. Bu tür şirketler yıllar içinde yüksek RE değerine sahiptir. Vadesi dolan bir şirketin fazla nakdi kullanmak için çok fazla seçeneği veya yüksek getirili projeleri olmayabilir ve temettü dağıtmayı tercih edebilir. Bu tür şirketler düşük RE’ye sahiptir.

Elde Tutulan Kazançlar ile Gelir

Hem gelir hem de birikmiş kazanç, bir şirketin finansal sağlığını değerlendirmede önemlidir, ancak finansal tablonun farklı yönlerini vurgular. Gelir, gelir tablosunun en üstünde yer alır ve genellikle bir şirketin finansal performansını tanımlarken en üstteki sayı olarak anılır. Gelir, bir şirketin kazandığı toplam gelir olduğundan, işletme giderlerinden önce elde edilen gelirdir ve genel giderler düşülür. Bazı sektörlerde, brüt rakam herhangi bir kesinti yapılmadan önce olduğundan gelir brüt satış olarak adlandırılır .

Birikmiş kazançlar, bir şirketin kârının elde tutulan veya elde tutulan ve gelecekte kullanılmak üzere saklanan kısmıdır. Birikmiş kazanç, bir genişlemeyi finanse etmek veya daha sonraki bir tarihte hissedarlara temettü ödemesi için kullanılabilir. Bir şirket tarafından zaman içinde tasarruf edilen net gelir tutarı olduğundan, birikmiş kazançlar net (brüt değil) gelirle ilişkilidir.

Birikmiş Kazanç Sınırlamaları

Bir analist olarak, belirli bir çeyrek veya yıl boyunca birikmiş kazançların mutlak rakamı anlamlı bir fikir vermeyebilir ve bir süre boyunca gözlemlenmesi (beş yıldan fazla olduğu gibi) yalnızca bir şirketin ne kadar para tuttuğuna ilişkin eğilimi gösterebilir.. Bir yatırımcı olarak, birikmiş kazançların ne kadar getiri sağladığı ve herhangi bir alternatif yatırımdan daha iyi olup olmadığı gibi çok daha fazla sonuç çıkarmak isteriz.

Piyasa Değerine Kadar Tutulan Kazanç

Şirketin elde tutulan parayı kullanmada ne kadar başarılı olduğunu değerlendirmenin bir yolu, “Piyasa Değerine Göre Elde Tutulan Kazançlar” adlı kilit bir faktöre bakmaktır. Bir süre (genellikle birkaç yıl) üzerinden hesaplanır ve hisse senedi fiyatındaki değişikliği şirketin elde tuttuğu net kazançlara göre değerlendirir.

Örneğin, Eylül 2013 ile Eylül 2017 arasındaki dört yıllık dönemde Apple’ın hisse fiyatı hisse başına 58,14 ABD dolarından 160,36 ABD dolarına yükseldi. Aynı beş yıllık dönemde, hisse başına toplam kazanç 38.87 $ iken, şirket tarafından ödenen toplam temettü hisse başına 10 $ idi. Bu rakamlara, beş yılın her biri için hisse başına kazanç ve hisse başına temettü toplanarak ulaşılır. Bu rakamlar şirket raporlarının “Anahtar Oran” bölümünde yer almaktadır.

Morningstar portalında mevcut olduğu gibi, Apple verilen zaman diliminde aşağıdaki EPS ve temettü rakamlarına sahipti ve bunları topladığında toplam EPS ve toplam temettü için yukarıdaki değerler elde edildi:

Toplam EPS ile toplam temettü arasındaki fark, şirket tarafından elde tutulan net kazancı verir: 38,87 $ – 10 $ = 28,87 $. Yani, beş yıllık süre boyunca şirket, hisse başına toplam 28,87 $ kazanç elde etti. Aynı süre boyunca, hisse senedi fiyatı hisse başına (154,12 $ – 95,30 $ = 58,82 $) arttı. Hisse başına bu fiyat artışını hisse başına elde tutulan net kazanç ile bölmek, (58.82 $ / 28.87 $ = 2.037) bir faktör verir, bu da her bir dolar birikmiş kazanç için şirketin 2.037 $ değerinde piyasa değeri yaratmayı başardığını gösterir.

Şirket bu parayı alıkoymasaydı ve bunun yerine faiz getiren bir kredi alsaydı, ortaya çıkan değer, yapılan faiz ödemesi nedeniyle daha az olurdu. RE, kârlı şirketler tarafından verimli değer yaratılmasına izin veren projeleri finanse etmek için ücretsiz sermaye sunar.

Başka bir hisse senedi olan Walmart Inc. ( olgun firmanın hisse fiyatının 58.61 $ ‘dan 105.88 $’ a yükseldiğini ve elde tutulan net kazançların 12.36 $ olduğunu göstermektedir. Paylaş. Birikmiş kazançlara göre piyasa değerindeki değişiklik (105,88 $ – 58,61 $) / 12,36 $ = 3,824 şeklindedir, bu Walmart’ın her bir dolar birikmiş kazanç için piyasa değerinin üç katından fazlasını ürettiğini gösterir.

Yaratılan Değer

Ancak okuyucular, yukarıdaki hesaplamaların yalnızca dağıtılmamış kazançların kullanımına göre yaratılan değerin göstergesi olduğunu ve şirketin yarattığı toplam değeri göstermediğini unutmamalıdır. Toplamda Apple hisselerinin çalışma süresi boyunca Walmart hissesinden daha fazla getiri sağlamış olması mümkündür, çünkü Apple ek olarak ayrı (RE olmayan) büyük ölçekli yatırımlar yapmış olabilir ve bu da toplamda daha fazla kar elde edebilir. Öte yandan, Walmart, piyasa değeri faktörüne göre birikmiş kazançlar için daha yüksek bir rakama sahip olabilir, ancak genel olarak mücadele etmiş ve nispeten daha düşük genel getirilere yol açmış olabilir.

Birikmiş Kazanç Örneği

Şirketler , bilançoda öz sermaye altında birikmiş kazançları kamuya açık bir şekilde kaydeder . Rakam artık bir standart haline geldi ve şirketin bilançosunda ayrı bir kalem olarak rapor edildi.Örneğin, Apple Inc.’in (

Benzer şekilde, mali yılı Eylül’de sona eren iPhone üreticisi, Eylül 2017 itibarıyla birikmiş kar olarak 98,33 milyar $ ‘a ulaştı:

Geçmiş dönem karları, net gelirin eklenmesi (veya net zararların önceki döneme ait dağıtılmamış kârlara çıkarılması) ve ardından hissedarlara ödenen net temettülerin çıkarılmasıyla hesaplanır.

Rakam, her hesap döneminin sonunda (üç aylık / yıllık) hesaplanır. Formülün önerdiği gibi, dağıtılmamış kazançlar önceki dönemin karşılık gelen rakamına bağlıdır. Ortaya çıkan sayı, şirketin ürettiği net gelir veya zarara bağlı olarak pozitif veya negatif olabilir.

Alternatif olarak, ağları diğer rakamları aşan büyük temettüler ödeyen şirket, birikmiş karlarının negatif olmasına neden olabilir. Net geliri (veya net zararı) etkileyen herhangi bir öğe, birikmiş karları etkileyecektir. Bu tür kalemler, satış gelirini, satılan malların maliyetini (COGS), amortismanı ve gerekli işletme giderlerini içerir.

Sıkça Sorulan Sorular

Birikmiş kazanç nedir?

Birikmiş kazanç, muhasebede önemli bir kavramdır. Terim, geçmişte ödediği temettüler hariç şirket tarafından kazanılan tarihsel karları ifade eder. “Elde tutulan” kelimesi, bu kazançların hissedarlara temettü olarak ödenmemesi nedeniyle, bunun yerine şirket tarafından alıkonulduğu gerçeğini yakalar. Bu nedenle, bir şirket para kaybettiğinde veya temettü ödediğinde birikmiş karlar azalır ve yeni karlar yaratıldığında artar.

Dağıtılmamış kazançlar bir tür öz sermaye midir?

Birikmiş kazançlar bir öz sermaye türüdür ve bu nedenle bilançonun Hissedar Özkaynağı bölümünde rapor edilir. Birikmiş kazançlar kendileri bir varlık olmasa da, envanter, ekipman veya diğer yatırımlar gibi varlıkları satın almak için kullanılabilirler. Bu nedenle, büyük bir birikmiş kar bakiyesi olan bir şirket, gelecekte yeni varlıklar satın almak veya hissedarlarına daha fazla temettü ödemeleri teklif etmek için iyi bir konuma sahip olabilir.

Bir şirket için birikmiş kazancının yüksek veya düşük olması ne anlama geliyor?

Genel olarak, birikmiş kazanç bakiyesi negatif olan bir şirket, şirketin önceki bir veya daha fazla yılda zarar gördüğünü gösterdiği için zayıflığa işaret eder. Ancak, birikmiş kazançları yüksek olan bir şirketi yorumlamak daha zordur. Bir yandan, yüksek birikmiş kazançlar, önceki yıllarda bir karlılık sicili gösterdiğinden, mali gücü gösterebilir. Öte yandan, şirket yönetiminin birikmiş karlarını kullanmak için karlı yatırım fırsatları bulmakta zorlandığını da gösterebilir. Bu koşullar altında, hissedarlar, yönetimin dağıtılmamış kazanç bakiyesini temettü olarak ödemesini tercih edebilir.