Basit ve Bileşik Faiz Hakkında Bilgi Edinin

Faiz, bir kredi bakiyesine uygulanan faiz durumunda olduğu gibi borç para almanın maliyeti olarak tanımlanır. Tersine, bir mevduat sertifikasında olduğu gibi, faiz, mevduatta ödenen para oranı da olabilir. Faiz, basit faiz veya bileşik faiz olmak üzere iki şekilde hesaplanabilir .

- Basit faiz, bir kredinin anapara veya orijinal tutarı üzerinden hesaplanır.

- Bileşik faiz, anapara tutarı üzerinden ve ayrıca önceki dönemlerin birikmiş faizi üzerinden hesaplanır ve bu nedenle “faiz faizi” olarak kabul edilebilir.

Faiz, basit bir temelden ziyade bir bileşik üzerinden hesaplanırsa, bir krediye ödenecek faiz miktarında büyük bir fark olabilir. Olumlu tarafı, yatırımlarınız söz konusu olduğunda birleşmenin büyüsü sizin yararınıza olabilir ve servet yaratmada güçlü bir faktör olabilir.

İken basit faiz ve bileşik faiz onlarla iyice aşina hale temel finansal kavramlar vardır bir kredi veya yatırım dışarı çekerken daha bilinçli kararlar vermenize yardımcı olabilir.

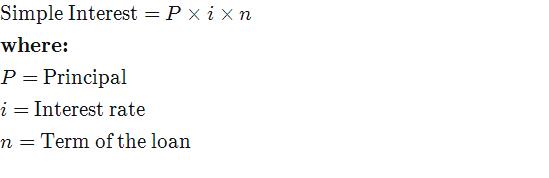

Basit Faiz Formülü

Basit faizi hesaplamanın formülü şöyledir:

Bu nedenle, üç yıl için alınan 10.000 $ ‘lık bir krediye% 5 basit faiz uygulanırsa, borçlu tarafından ödenecek toplam faiz tutarı 10.000 $ x 0.05 x 3 = 1.500 $ olarak hesaplanır.

Bu kredinin faizi yıllık 500 $ veya üç yıllık kredi süresi boyunca 1.500 $ olarak ödenebilir.

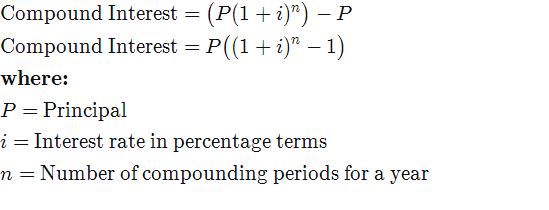

Bileşik Faiz Formülü

Bir yıldaki bileşik faizi hesaplamanın formülü şöyledir:

Kompound Interest=(P(1+ben)n)-PKompound Interest=P((1+ben)n-1)where:P=Principalben=Interest rate in percentage termsn=Number of compounding periods for a year\ begin {hizalı} & \ text {Bileşik Faiz} = \ büyük (P (1 + i) ^ n \ big) – P \\ & \ text {Bileşik Faiz} = P \ büyük ((1 + i) ^ n – 1 \ big) \\ & \ textbf {burada:} \\ & P = \ text {Ana} \\ & i = \ text {Yüzde cinsinden faiz oranı} \\ & n = \ text {Bir yıl} \\ \ bitiş {hizalı}Bileşik faiz=( P(1+i)n)-PBileşik faiz=P( (1+i)n-1)nerede:P=Müdürben=Yüzde cinsinden faiz oranın=Bir yıllık bileşik dönem sayısı

Bileşik Faiz = Gelecekteki Anapara ve Faizin toplam tutarı (veya Gelecekteki Değer ) şu anda Anapara tutarı eksi Mevcut Değer (PV). BD, belirli bir getiri oranı verilen gelecekteki toplam para veya nakit akışlarının mevcut değeridir.

Basit faiz örneğiyle devam edersek, bileşik esasa göre tahsil edilirse faiz miktarı ne olur? Bu durumda şöyle olur:

Bu kredinin üç yıllık döneminde ödenmesi gereken toplam faiz 1.576.25 $ iken, basit faizin aksine faiz tutarı üç yıl için aynı değildir çünkü bileşik faiz de önceki dönemlerin birikmiş faizi dikkate almaktadır. Her yıl sonunda ödenecek faiz aşağıdaki tabloda gösterilmektedir.

Bileşik Dönemler

Bileşik faizi hesaplarken, bileşik dönemlerin sayısı önemli bir fark yaratır. Genel olarak, bileşik faiz dönemi sayısı ne kadar yüksekse, bileşik faiz miktarı o kadar fazla olur. Dolayısıyla, belirli bir dönem boyunca bir kredinin her 100 $ ‘ı için, yıllık% 10 oranında tahakkuk eden faiz tutarı, altı ayda bir% 5 oranında tahakkuk eden faizden daha düşük olacak ve bu da% 2,5 oranında tahakkuk eden faizden daha düşük olacaktır. üç ayda bir.

Bileşik faizi hesaplama formülünde, bileşik dönemlerin sayısı yılda birden fazla ise “i” ve “n” değişkenlerinin ayarlanması gerekir.

Yani, parantez içinde “i” veya faiz oranı, yıllık bileşik dönem sayısı olan “n” ye bölünmelidir. Parantezlerin dışında, “n”, yatırımın toplam uzunluğu olan “t” ile çarpılmalıdır.

Bu nedenle, faizin altı ayda bir birleştirildiği% 10 yıllık bir kredi için (bileşik dönem sayısı = 2), i =% 5 (yani,% 10/2) ve n = 20 (yani, 10 x 2 ).

Toplam değeri bileşik faizle hesaplamak için şu denklemi kullanırsınız:

Total Value with Compound Interest=(P(1+benn)nt)-PKompound Interest=P((1+benn)nt-1)where:P=Principalben=Interest rate in percentage termsn=Number of compounding periods per yeart=Total number of years for the investment or loan\ begin {hizalı} & \ text {Bileşik Faizle Toplam Değer} = \ Büyük (P \ big (\ frac {1 + i} {n} \ big) ^ {nt} \ Big) – P \\ & \ text {Bileşik Faiz} = P \ Büyük (\ büyük (\ frac {1 + i} {n} \ big) ^ {nt} – 1 \ Büyük) \\ & \ textbf {burada:} \\ & P = \ text { Anapara} \\ & i = \ text {Yüzde cinsinden faiz oranı} \\ & n = \ text {Yıllık bileşik dönem sayısı} \\ & t = \ text {Yatırım veya kredi için toplam yıl sayısı} \\ \ end {hizalı}Bileşik Faizli Toplam Değer=( P(n

The following table demonstrates the difference that the number of compounding periods can make overtime for a $10,000 loan taken for a 10-year period.

Diğer Bileşen Faiz Kavramları

Paranın zaman değeri

Para “bedava” olmadığı için ödenecek faiz açısından bir maliyeti olduğu için, bugün bir doların gelecekte bir dolardan daha değerli olduğu sonucu çıkıyor. Bu kavram, paranın zaman değeri olarak bilinir ve indirgenmiş nakit akışı (DCF) analizi gibi nispeten gelişmiş tekniklerin temelini oluşturur. Bileşik oluşturmanın tersi iskonto olarak bilinir. İskonto faktörü, faiz oranının tersi olarak düşünülebilir ve bugünkü değeri elde etmek için gelecekteki bir değerin çarpılması gereken faktördür.

Gelecekteki değeri (GD) ve bugünkü değeri (BD) elde etmenin formülleri aşağıdaki gibidir:

Örneğin, 10.000 $ ‘lık gelecekteki değer, üç yıl boyunca yıllık% 5 oranında birleştirildi:

= 10.000 ABD doları (1 + 0,05) 3

= 10.000 ABD doları (1,157625)

= 11.576,25 ABD doları.

Üç yıl boyunca% 5 indirimli 11.576,25 ABD doları tutarındaki bugünkü değer:

= 11.576,25 ABD doları / (1 + 0,05) 3

= 11.576,25 ABD doları / 1,157625

= 10.000 $

0.8638376’ya eşit olan 1.157625’in karşılığı, bu durumda iskonto faktörüdür.

72 Kuralı

72 Kuralı, bir yatırımın belirli bir getiri oranında veya faiz “i” ile iki katına çıkacağı yaklaşık süreyi hesaplar ve (72 / i) ile verilir. Yalnızca yıllık bileşik toplama için kullanılabilir, ancak emeklilikte ne kadar paranız olmasını bekleyebileceğinizin planlanmasında çok yardımcı olabilir.

Örneğin, yıllık% 6 getiri oranına sahip bir yatırım 12 yılda ikiye katlanacaktır (% 72/6).

Yıllık getiri oranı% 8 olan bir yatırım, dokuz yılda ikiye katlanacaktır (% 72/8).

Bileşik Yıllık Büyüme Oranı (CAGR)

Bileşik yıllık büyüme oranı (cagr) bir süre boyunca tek bir büyüme oranının hesaplanmasını gerektirir en mali uygulamalar için kullanılmaktadır.

Örneğin, yatırım portföyünüz beş yılda 10.000 $ ‘dan 16.000 $’ a çıktıysa, CAGR nedir? Esasen bu, PV = 10.000 $, GD = 16.000 $, nt = 5 olduğu anlamına gelir, dolayısıyla “i” değişkeninin hesaplanması gerekir. Bir finansal hesap makinesi veya Excel elektronik tablosu kullanarak, i =% 9.86 olduğu gösterilebilir.

Nakit akışı sözleşmesine göre, 10.000 $ ‘lık ilk yatırımınızın (PV), bir fon çıkışını temsil ettiği için negatif bir işaretle gösterildiğini lütfen unutmayın. PV ve FV, yukarıdaki denklemde “i” yi çözmek için mutlaka zıt işaretlere sahip olmalıdır.

Gerçek Hayat Uygulamaları

CAGR, yatırım portföylerinin uzun dönemlerde beklenen büyüme oranını hesaplamak için de kullanılabilir; bu, emeklilik için tasarruf gibi amaçlar için yararlıdır. Aşağıdaki örnekleri düşünün:

- Riskten kaçınan bir yatırımcı, portföyündeki mütevazı% 3 yıllık getiri oranından memnundur. Dolayısıyla, mevcut 100.000 dolarlık portföyü 20 yıl sonra 180.611 dolara çıkacaktır. Buna karşılık, portföyünde yıllık% 6 getiri bekleyen riske toleranslı bir yatırımcı, 20 yıl sonra 100.000 $ ‘ın 320.714 $’ a çıkacağını görecektir.

- CAGR, belirli bir hedef için tasarruf etmek için ne kadar istiflenmesi gerektiğini tahmin etmek için kullanılabilir. Bir apartman dairesinde peşinat ödemesi için 10 yıl içinde 50.000 $ tasarruf etmek isteyen bir çift, birikimlerinden% 4’lük bir yıllık getiri (CAGR) varsayarlarsa, yılda 4.165 $ tasarruf etmelidir. Ek risk almaya hazırlarsa ve% 5’lik bir YBBO bekliyorlarsa, yıllık olarak 3.975 $ tasarruf etmeleri gerekir.

- CAGR, daha sonra yaşamdan ziyade daha erken yatırım yapmanın erdemlerini göstermek için de kullanılabilir. Hedef, 65 yaşında emekli olup% 6 YBBO’ya göre 1 milyon $ tasarruf etmekse, 25 yaşındaki bir çocuğun bu hedefe ulaşmak için yılda 6.462 $ tasarruf etmesi gerekecektir. Öte yandan, 40 yaşındaki bir çocuğun aynı hedefe ulaşmak için 18.227 $ veya bu miktarın neredeyse üç katı tasarruf etmesi gerekir.

Ek Faiz Hususları

Hesaplama yöntemi ve bileşik dönem sayısı aylık ödemelerinizi etkileyebileceğinden, kredinizdeki kesin yıllık ödeme oranını ( APR ) bildiğinizden emin olun. Bankalar ve finans kurumları, ipotekler ve diğer krediler için ödenecek faizi hesaplamak için standart yöntemlere sahipken, hesaplamalar bir ülkeden diğerine biraz farklılık gösterebilir.

Yatırımlarınız söz konusu olduğunda birleştirme sizin lehinize çalışabilir, ancak kredi geri ödemeleri yaparken de işinize yarayabilir. Örneğin, tam ödemeyi ayda bir yapmak yerine, ipotek ödemenizin yarısını ayda iki kez yapmak, amortisman sürenizi kısaltacak ve size önemli miktarda faiz tasarrufu sağlayacaktır.

Kredi kartı veya mağaza borcu gibi çok yüksek faiz oranlarına sahip krediler taşıyorsanız, birleştirme aleyhinize çalışabilir. Örneğin, aylık% 20 faiz oranıyla taşınan 25.000 $ ‘lık bir kredi kartı bakiyesi, bir yıl boyunca 5.485 $ veya ayda 457 $’ lık toplam faiz ücreti ile sonuçlanacaktır.

Alt çizgi

Düzenli olarak yatırım yaparak ve kredi geri ödemelerinizin sıklığını artırarak sizin için bileşik çalışmanın büyüsünü yaşayın. Basit ve bileşik faizin temel kavramlarına aşina olmak, daha iyi finansal kararlar almanıza, binlerce dolar tasarruf etmenize ve zaman içinde net değerinizi artırmanıza yardımcı olacaktır.