İç Getiri Oranı (IRR)

İç Getiri Oranı (IRR) Nedir?

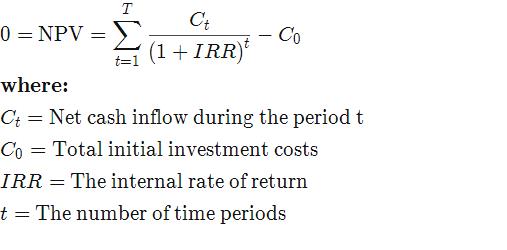

İç getiri oranı, finansal analizde potansiyel yatırımların karlılığını tahmin etmek için kullanılan bir ölçüttür. İç getiri oranı, indirgenmiş nakit akışı analizinde tüm nakit akışlarının net bugünkü değerini (NPV) sıfıra eşit yapan bir iskonto oranıdır.

IRR hesaplamaları, NPV ile aynı formüle dayanır. IRR’nin projenin gerçek dolar değeri olmadığını unutmayın. Net bugünkü değeri sıfıra eşit yapan yıllık getiridir.

Genel olarak, bir iç getiri oranı ne kadar yüksekse, bir yatırımın üstlenilmesi o kadar arzu edilir. IRR, çeşitli türlerdeki yatırımlar için tek tiptir ve bu nedenle, IRR, birden fazla olası yatırımı veya projeyi nispeten eşit bir temelde sıralamak için kullanılabilir. Genel olarak, diğer özellikleri benzer olan yatırım seçeneklerini karşılaştırırken, en yüksek IRR’ye sahip yatırım muhtemelen en iyisi olarak kabul edilecektir.

Temel Çıkarımlar

- İç getiri oranı (IRR), bir yatırımın üretmesi beklenen yıllık büyüme oranıdır.

- IRR, NPV’yi sıfıra eşitlemesi dışında NPV ile aynı kavram kullanılarak hesaplanır.

- IRR, zaman içindeki potansiyel yıllık getiri oranlarını anlamak ve karşılaştırmak için sermaye bütçeleme projelerini analiz etmek için idealdir.

IRR için Formül ve Hesaplama

Bu rakamı belirlemek için kullanılan formül ve hesaplama aşağıdaki gibidir.

IRR Nasıl Hesaplanır

- Formülü kullanarak, NPV’yi sıfıra eşitleyebilir ve IRR olan iskonto oranını çözebiliriz.

- İlk yatırım her zaman negatiftir çünkü bir çıkışı temsil eder.

- Sonraki her nakit akışı, projenin gelecekte bir sermaye enjeksiyonu olarak ne sağladığına veya ne gerektirdiğine ilişkin tahminlere bağlı olarak pozitif veya negatif olabilir.

- Bununla birlikte, formülün doğası gereği, IRR analitik olarak kolayca hesaplanamaz ve bu nedenle ya deneme yanılma yoluyla ya da IRR’yi hesaplamak için programlanmış yazılım kullanılarak (örneğin Excel kullanılarak) yinelemeli olarak hesaplanmalıdır.

Excel’de IRR Nasıl Hesaplanır

Excel’de IRR işlevini kullanmak, IRR’ninhesaplanmasını kolaylaştırır. Excel, bulmaya çalıştığınız indirim oranına ulaşarak sizin için gerekli tüm işleri yapar. Yapmanız gereken tek şey, ilk harcama ve sonraki girişler dahil olmak üzere nakit akışlarınızı IRR işlevi ile birleştirmektir. IRR işlevi, Formül Ekle (fx ) simgesinetıklanarak bulunabilir.

İşte bilinen ve yıllık periyodik (bir yıl arayla) nakit akışlarına sahip bir IRR analizinin basit bir örneği. Bir şirketin X Projesinin karlılığını değerlendirdiğini varsayalım. Proje X 250.000 $ finansman gerektiriyor ve ilk yıl vergi sonrası nakit akışlarında 100.000 $ oluşturması ve önümüzdeki dört yılın her biri için 50.000 $ artması bekleniyor.

Bu durumda, IRR% 56.72’dir ve bu oldukça yüksektir.

Excel ayrıca IRR hesaplamalarında kullanılabilecek iki işlev daha sunar:XIRR veMIRR. XIRR, nakit akışı modeli tam olarak yıllık periyodik nakit akışlarına sahip olmadığında kullanılır. MIRR, risksiz oranın yanı sıra sermaye maliyetinin entegrasyonunu da içeren bir getiri oranı ölçüsüdür.

4:20

IRR’yi Anlamak

IRR’nin nihai amacı, yıllık nominal nakit girişlerinin toplamının bugünkü değerini yatırım için ilk net nakit harcamasına eşit yapan iskonto oranını belirlemektir . Beklenen bir getiriyi belirlemeye çalışırken kullanılabilecek birkaç yöntem vardır, ancak IRR, bir şirketin üstlenmeyi düşündüğü yeni bir projenin potansiyel getirisini analiz etmek için genellikle idealdir.

İç getiri oranını, bir yatırımın yıllık olarak üretmesi beklenen büyüme oranı olarak düşünebilirsiniz. Bu nedenle, bileşik yıllık büyüme oranına (CAGR) en çok benzeyebilir. Gerçekte, bir yatırım genellikle her yıl aynı getiri oranına sahip olmayacaktır. Genellikle, belirli bir yatırımın oluşturduğu gerçek getiri oranı, tahmini IRR’sinden farklı olacaktır.

IRR Ne İçin Kullanılır?

Sermaye planlamasında, IRR için popüler bir senaryo, yeni operasyonlar kurmanın karlılığını mevcut olanları genişletmenin karlılığıyla karşılaştırmaktır. Örneğin, bir enerji şirketi IRR’yi yeni bir elektrik santrali açıp açmayacağına veya önceden var olanı yenilemeye ve genişletmeye karar verirken kullanabilir. Her iki proje de şirkete değer katabilirken, IRR tarafından öngörülen daha mantıklı bir karar olması muhtemeldir. IRR’nin değişen iskonto oranlarını hesaba katmadığı için, iskonto oranlarının değişmesi beklenen uzun vadeli projeler için genellikle yeterli olmadığını unutmayın.

IRR, hisse senedi geri alım programlarını değerlendirmede şirketler için de yararlıdır . Açıkçası, bir şirket hisselerini geri satın almak için önemli bir miktar tahsis ederse, analiz şirketin kendi hissesinin, yeni satış noktaları oluşturmak gibi fonların diğer tüm kullanımlarından daha iyi bir yatırım olduğunu – yani daha yüksek bir IRR’ye sahip olduğunu göstermelidir. veya diğer şirketleri satın almak.

Bireyler ayrıca finansal kararlar alırken IRR’den yararlanabilirler. Örneğin, farklı sigorta poliçelerini primlerini ve vefat yardımlarını kullanarak değerlendirirken. Genel fikir birliği, aynı primlere ve yüksek IRR’ye sahip olan politikaların çok daha cazip olduğu yönündedir. Hayat sigortasının, poliçenin ilk yıllarında çok yüksek IRR’ye sahip olduğuna dikkat edin – genellikle% 1.000’den fazla. Daha sonra zamanla azalır. Bu IRR, poliçenin ilk günlerinde çok yüksektir, çünkü yalnızca bir aylık prim ödemesi yaparsanız ve aniden ölürseniz, lehtarlarınız yine de toplu ödeme alırlardı.

IRR’nin diğer bir yaygın kullanımı, yatırım getirilerini analiz etmektir. Çoğu durumda, ilan edilen getiri, herhangi bir faiz ödemesinin veya nakit temettülerin yatırıma geri yatırıldığını varsayar . Ya temettülere yeniden yatırım yapmak istemiyor , ancak ödendiğinde gelir olarak onlara ihtiyaç duyuyorsanız? Temettülerin yeniden yatırılacağı varsayılmazsa, ödenir mi yoksa nakit olarak mı bırakılır? Nakdin varsayılan getirisi nedir? IRR ve diğer varsayımlar, nakit akışlarının karmaşık hale gelebileceği yıllık gelirler gibi araçlarda özellikle önemlidir .

Son olarak, IRR, bir yatırımın para ağırlıklı getiri oranı (MWR) için kullanılan hesaplamadır. MWR, satış gelirleri dahil olmak üzere yatırım dönemi boyunca nakit akışlarındaki tüm değişiklikleri hesaba katan ilk yatırım tutarı ile başlamak için gereken getiri oranını belirlemeye yardımcı olur.

WACC ile IRR’yi kullanma

Çoğu IRR analizi, bir şirketin ağırlıklı ortalama sermaye maliyeti (WACC) ve net bugünkü değer hesaplamaları ile bağlantılı olarak yapılacaktır. IRR tipik olarak nispeten yüksek bir değerdir ve sıfır NPV’ye ulaşmasına izin verir. Çoğu şirket, bir IRR hesaplamasının WACC’nin üzerinde olmasını gerektirecektir. WACC’nin bir firmanın bir ölçüsüdür sermaye maliyetinin her bir sermaye kategorisi orantılı olduğu ağırlıklı. Adi hisse senedi, imtiyazlı hisse senedi, tahviller ve diğer uzun vadeli borçlar dahil olmak üzere tüm sermaye kaynakları bir WACC hesaplamasına dahil edilir.

Teoride, IRR’si sermaye maliyetinden daha yüksek olan herhangi bir proje karlı olmalıdır. Yatırım projelerini planlarken, firmalar genellikle söz konusu yatırımın değerli olması için kazanması gereken minimum kabul edilebilir getiri yüzdesini belirlemek için gerekli bir getiri oranı (RRR) belirler. RRR, WACC’den daha yüksek olacaktır.

RRR’yi aşan bir IRR’ye sahip herhangi bir proje, muhtemelen karlı bir proje olarak kabul edilecektir, ancak şirketler mutlaka bu temelde bir projeyi takip etmeyecektir. Aksine, IRR ve RRR arasındaki en yüksek farka sahip projeleri takip edeceklerdir, çünkü bunlar muhtemelen en karlı olanlardır.

IRR, menkul kıymetler piyasasındaki hakim getiri oranlarıyla da karşılaştırılabilir . Bir firma, finansal piyasalarda elde edilebilecek getirilerden daha yüksek IRR’ye sahip herhangi bir proje bulamazsa, piyasaya para yatırmayı seçebilir. Piyasa getirileri, gerekli bir getiri oranının belirlenmesinde de bir faktör olabilir.

Analizler ayrıca tipik olarak farklı varsayılan iskonto oranlarında NPV hesaplamalarını içerecektir.

IRR ve Bileşik Yıllık Büyüme Oranı

CAGR, belirli bir süre boyunca bir yatırımın yıllık getirisini ölçer. IRR ayrıca yıllık bir getiri oranıdır. Bununla birlikte, CAGR tipik olarak tahmini bir yıllık getiri oranı sağlamak için yalnızca bir başlangıç ve bitiş değeri kullanır.

IRR, çok sayıda periyodik nakit akışı içermesi bakımından farklılık gösterir – bu, nakit girişlerinin ve çıkışlarının genellikle yatırımlar söz konusu olduğunda sürekli olarak meydana geldiği gerçeğini yansıtır. Diğer bir ayrım, CAGR’nin kolayca hesaplanabilecek kadar basit olmasıdır.

IRR ve Yatırım Getirisi (ROI)

Şirketler ve analistler, sermaye bütçeleme kararları verirken yatırım getirisine de bakabilirler. ROI, yatırımcıya yatırımın toplam büyümesini, başlangıçtan bitişe kadar anlatır. Yıllık getiri oranı değildir. IRR, yatırımcıya yıllık büyüme oranının ne olduğunu söyler. İki sayı normalde bir yıl boyunca aynı olacaktır, ancak daha uzun süre aynı olmayacaktır.

Yatırım getirisi, bir yatırımın baştan sona yüzde artışı veya azalışıdır. Mevcut veya beklenen gelecek değeri ile orijinal başlangıç değeri arasındaki farkın orijinal değere bölünmesi ve 100 ile çarpılmasıyla hesaplanır.

ROI rakamları, yatırım yapılan hemen hemen her faaliyet için hesaplanabilir ve bir sonuç ölçülebilir. Ancak, ROI, uzun zaman dilimlerinde mutlaka en yararlı olanı olmayabilir. Ayrıca, odak noktasının genellikle periyodik nakit akışları ve getirileri olduğu sermaye bütçelemesinde de sınırlamaları vardır.

IRR’nin sınırlamaları

IRR, genellikle sermaye bütçeleme projelerini analiz etmede kullanım için en idealidir. Uygun senaryoların dışında kullanılırsa yanlış yorumlanabilir veya yanlış yorumlanabilir. Pozitif nakit akışlarının ardından negatif olanların ve ardından pozitif olanların olması durumunda, IRR birden fazla değere sahip olabilir. Dahası, tüm nakit akışları aynı işarete sahipse (yani, proje asla kâr sağlamazsa), o zaman hiçbir iskonto oranı sıfır NBD üretmeyecektir.

IRR, kullanım alanı içinde, bir projenin yıllık getirisini tahmin etmek için çok popüler bir metriktir. Ancak, tek başına kullanılması zorunlu değildir. IRR tipik olarak nispeten yüksek bir değerdir ve sıfır NPV’ye ulaşmasına izin verir. IRR’nin kendisi, tahminlere dayalı bir yıllık getiri değeri sağlayan tek bir tahmini rakamdır. Hem IRR hem de NPV’deki tahminler gerçek sonuçlardan büyük ölçüde farklı olabileceğinden, çoğu analist IRR analizini senaryo analizi ile birleştirmeyi seçecektir. Senaryolar, değişen varsayımlara dayalı olarak farklı olası NPV’ler gösterebilir.

Belirtildiği gibi, çoğu şirket yalnızca IRR ve NPV analizine güvenmiyor. Bu hesaplamalar genellikle bir şirketin WACC ve RRR ile bağlantılı olarak incelenir ve bu da daha fazla değerlendirme sağlar.

Şirketler genellikle IRR analizini diğer ödünleşimlerle karşılaştırır. Başka bir projenin daha az peşin sermayeye sahip benzer bir IRR’si varsa veya daha basit önemsiz hususlar varsa, IRR’lere rağmen daha basit bir yatırım seçilebilir.

Bazı durumlarda, farklı uzunluklardaki projeleri karşılaştırmak için IRR kullanıldığında da sorunlar ortaya çıkabilir. Örneğin, kısa süreli bir projenin IRR’si yüksek olabilir ve bu da mükemmel bir yatırım gibi görünmesini sağlar. Tersine, daha uzun bir projenin IRR’si düşük olabilir ve kazanç yavaş ve istikrarlı bir şekilde geri döner. ROI metriği, bu durumlarda biraz daha netlik sağlayabilir, ancak bazı yöneticiler daha uzun zaman dilimini beklemek istemeyebilir.

IRR’ye Dayalı Yatırım

İç getiri oranı kuralı, bir projeyle mi yoksa yatırımla mı devam edileceğini değerlendirmek için bir kılavuzdur. IRR kural devletler bir proje veya yatırım iç karlılık oranı getiri gerekli minimum hızı, daha sonra proje veya yatırım takip edilebilir sermayenin tipik maliyet büyükse.

Tersine, bir proje veya yatırımdaki IRR, sermaye maliyetinden düşükse, o zaman en iyi eylem yolu onu reddetmek olabilir. Genel olarak, IRR için bazı sınırlamalar olsa da, sermaye bütçeleme projelerini analiz etmek için bir endüstri standardıdır.

IRR Örneği

Bir şirketin iki projeyi incelediğini varsayalım. Yönetim, projelerden birinde mi, ikisinde mi yoksa hiçbirinde mi ilerleyeceğine karar vermelidir. Sermaye maliyeti% 10’dur. Her biri için nakit akış modelleri aşağıdaki gibidir:

Proje A

- İlk Harcama = 5.000 $

- Birinci yıl = 1.700 ABD doları

- İkinci yıl = 1.900 $

- Üçüncü yıl = 1.600 $

- Dördüncü yıl = 1.500 $

- Beşinci Yıl = 700 $

Proje B

- İlk Harcama = 2.000 $

- Birinci yıl = 400 $

- İkinci yıl = 700 $

- Üçüncü yıl = 500 $

- Dördüncü yıl = 400 $

- Beşinci Yıl = 300 $

Şirket, her proje için IRR’yi hesaplamalıdır. İlk harcama (dönem = 0) negatif olacaktır. IRR için çözüm, aşağıdaki denklemi kullanan yinelemeli bir işlemdir:

0 $ = Σ CFt ÷ (1 + IRR) t

nerede:

- CF = Net Nakit akışı

- IRR = iç getiri oranı

- t = dönem (0’dan son döneme)

-veya-

$ 0 = (ilk harcama * -1) + CF1 ÷ (1 + IRR) 1 + CF2 ÷ (1 + IRR) 2 +… + CFX ÷ (1 + IRR) X

Yukarıdaki örnekleri kullanarak, şirket her proje için IRR’yi şu şekilde hesaplayabilir:

IRR Projesi A:

0 $ = (- 5.000 $) + 1.700 $ ÷ (1 + IRR) 1 + 1.900 ÷ (1 + IRR) 2 + 1.600 $ ÷ (1 + IRR) 3 + 1.500 $ ÷ (1 + IRR) 4 + 700 $ ÷ (1 + IRR) 5

IRR Projesi A = % 16.61

IRR Projesi B:

0 $ = (- 2.000 $) + 400 $ ÷ (1 + IRR) 1 + 700 $ ÷ (1 + IRR) 2 + 500 $ ÷ (1 + IRR) 3 + 400 $ ÷ (1 + IRR) 4 + $ 300 ÷ (1 + IRR) 5

IRR Projesi B = % 5,23

Şirketin sermaye maliyetinin% 10 olduğu göz önüne alındığında, yönetim Proje A’ya devam etmeli ve Proje B’yi reddetmelidir.

Sıkça Sorulan Sorular

İç getiri oranı ne anlama geliyor?

İç getiri oranı (IRR), belirli bir yatırım fırsatının çekiciliğini değerlendirmek için kullanılan finansal bir ölçümdür. Bir yatırım için IRR’yi hesapladığınızda, öngörülen tüm nakit akışlarını paranın zaman değeriyle birlikte hesaba kattıktan sonra bu yatırımın getiri oranını etkin bir şekilde tahmin ediyorsunuz. Yatırımcı, birkaç alternatif yatırım arasından seçim yaparken, yatırımcının minimum eşiğinin üzerinde olması koşuluyla, en yüksek IRR’ye sahip yatırımı seçecektir. IRR’nin temel dezavantajı, tahmin edilmesi oldukça zor olan gelecekteki nakit akışlarının tahminlerine büyük ölçüde bağlı olmasıdır.

IRR, ROI ile aynı mıdır?

IRR bazen gayri resmi olarak bir projenin “yatırım getirisi” olarak anılsa da, çoğu insanın bu ifadeyi kullanma biçiminden farklıdır. Genellikle, insanlar ROI’den bahsettiklerinde, sadece belirli bir yılda veya belirli bir süre boyunca bir yatırımdan elde edilen getiri yüzdesine atıfta bulunurlar. Ancak bu tür bir ROI, IRR ile aynı nüansları yakalamaz ve bu nedenle IRR genellikle yatırım uzmanları tarafından tercih edilir.

IRR’nin bir başka avantajı, tanımının matematiksel olarak kesin olmasıdır, oysa ROI terimi bağlama veya konuşmacıya bağlı olarak farklı şeyler ifade edebilir.

İyi bir iç getiri oranı nedir?

Bir IRR’nin iyi veya kötü olup olmadığı, sermaye maliyetine ve yatırımcının fırsat maliyetine bağlı olacaktır. Örneğin, bir gayrimenkul yatırımcısı, karşılaştırılabilir alternatif gayrimenkul yatırımları, örneğin% 20 veya daha düşük bir getiri sunuyorsa,% 25 IRR ile bir projeyi takip edebilir. Ancak bu karşılaştırma, bu zor yatırımları yapmak için gereken risk ve çabanın kabaca aynı olduğunu varsayar. Yatırımcı, önemli ölçüde daha az riskli veya zaman alıcı bir projeden biraz daha düşük IRR elde edebilirse, daha düşük IRR projesini mutlu bir şekilde kabul edebilirler. Genel olarak, yine de, daha yüksek bir IRR, daha düşük bir IRR’den daha iyidir, diğerleri eşittir.